Каждый месяц я отслеживаю собственный капитал 📈: сумму всех активов (сбережения, инвестиции, имущество) за вычетом обязательств (кредиты, ипотека и т.п.).⠀

Я делаю это по трём причинам:

- Это напоминает о моей большой цели достичь капитала в $1М;

- Это делает меня более ответственным и дисциплинированным (цифры не врут);

- Я получаю возможность отслеживать прогресс и напоминать себе о том, что все это только часть большого пути.⠀

Мы находимся на интересном этапе внутри года. Акции застряли в нейтральной позиции, цены на недвижимость наконец-то начали замедляться, инфляция бьет новые многолетние рекорды, а реальные доходы растут благодаря низкой базе прошлого года. А ещё дети наконец-то скоро пойдут в школу, к облегчению многих родителей 😅

Хотя в 2021 году я не инвестировал в фондовый рынок, мой капитал, размещенный у американского брокера, вырос в этом году с $62 250 до $70 064, впервые перевалив отметку в $70k. Я очень надеюсь достичь промежуточной цели по моему портфелю в $100k в следующем году.

И хотя, после того как Interactive Brokers отменил комиссию за неактивность для аккаунтов с капиталом меньше $100k, в этом больше нет практического смысла – для меня эта цифра все равно остается психологически важной. В американском инвест-сообществе есть консенсус относительно того, что первые $100k (как и первый $1М) – самые сложные. По идее дальше дело должно идти легче 🙂

Я планирую достичь этой цели независимо от того, куда направится рынок, потому что его я контролировать не могу. Но зато я могу контролировать свою норму сбережений и распределение активов. Именно на этом я и концентрирую свои усилия.

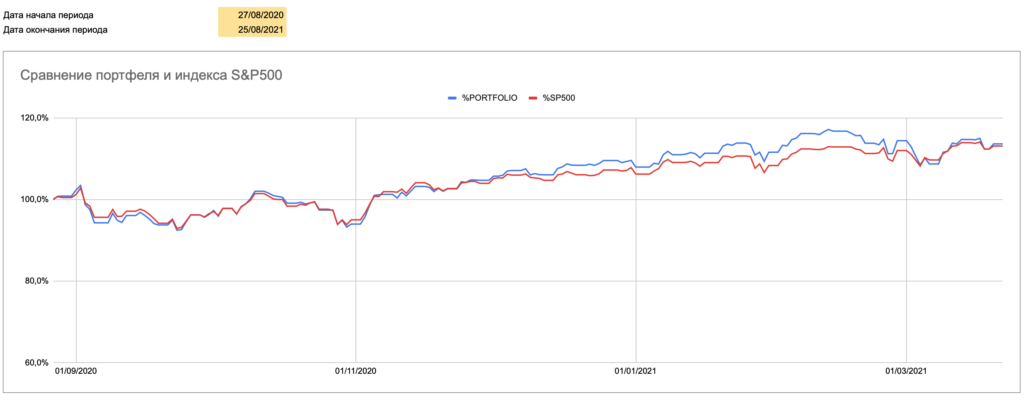

К слову о распределении активов. Если бы вы начали моделировать мой портфель из отраслевых ETF ровно год назад, то к 25 августа обгоняли индекс S&P500 всего на 0,5%:

На самом деле, в случае накопительного эффекта – это не мало. И тем ни менее из графика видно, что на протяжении большей части года индекс шёл почти вровень с моим портфелем. А иногда даже незначительно обгонял его. Все это подтверждает старое правило, которое я неоднократно упоминаю в блоге: прошлые результаты не гарантируют будущие.

Конечно, за весь период моей инвестиционной жизни, мой портфель все еще почти в два раза опережает индекс. Но что нас ждет впереди – никто не знает. Так или иначе я продолжу придерживаться своей структуры портфеля и не планирую ничего менять.

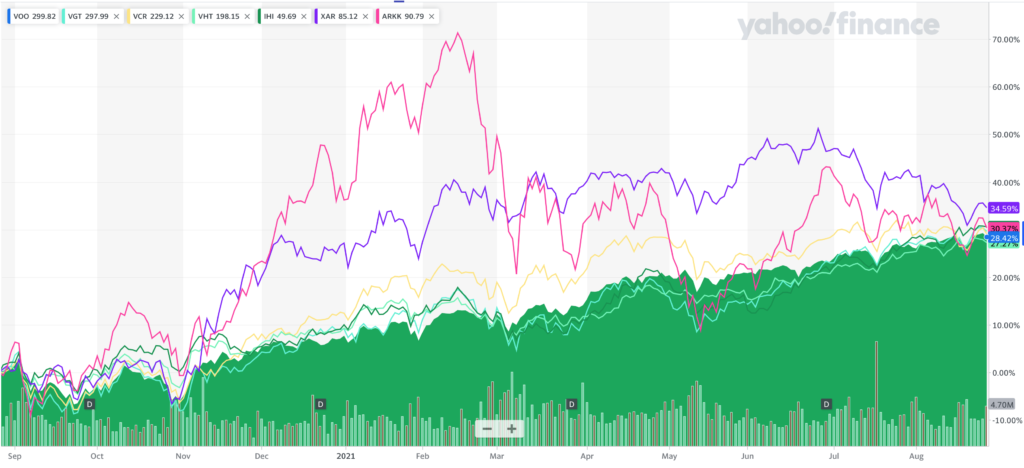

Самым неудачным из всех моих ETF все еще остается XAR – фонд авиакосмического сектора. Это единственный ETF, который за три года принес доходность ниже индекса: за это время S&P вырос на 68%, а ХАR только на 49%. Все остальные ETF, входящие в мой портфель, обгоняют индекс.

Компании этого сектора сильнее всего пострадали от локдауна 2020-го. А как только акции начали наконец восстанавливаться, негатива добавил вывод войск из Афганистана. Почти все компании этого сектора выпускают продукцию двойного назначения. Тот же BOEING производит и военную технику, и различные компоненты для оборонной промышленности.

Все это часть тех рисков, которые неизбежны при инвестировании в отдельные отрасли экономики. Это подводит нас ко второму правилу, которое я тоже неоднократно упоминаю в своем блоге: хотите большей доходности – будьте готовы к большим рискам.

А теперь к интересному:

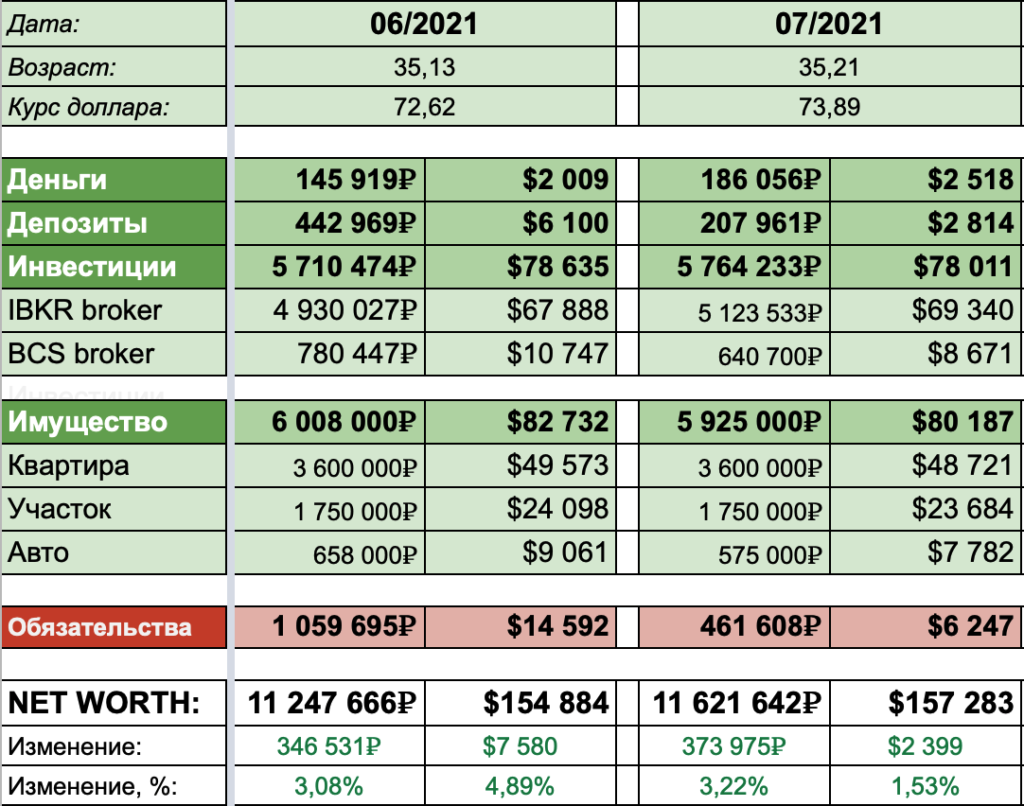

Вот как прошел мой июль:

🔻 Деньги и депозиты: $2 495 (-$5 591)

Впервые с момента, как я начал вести отчеты о собственном капитале, у меня так мало свободных денег. В этом месяце я сосредоточился на погашении обязательств, которые возникли у меня после покупки участка, о котором я писал в прошлом отчете. Эта ситуация оказалась для меня очень дискомфортной, и я надеюсь выбраться из нее в ближайшие пару месяцев.

✅ Акции США: $67 888 (+$1 452)

🔻 ИИС: $8 671 (-$2 076)

Как помнят внимательные читатели моего блога, на счету российского брокера я хранил 100 000₽ в FXRU – фонде еврооблигаций. Это была часть моей финансовой подушки безопасности, которую я поместил в облигации из-за низких ставок по депозитам, которые были в прошлом году.

Так как это были деньги части моего личного “аварийного фонда”, я поместил их на обычный брокерский счет в БКС (не ИИС). Так вот, в этом месяце мне пришлось ими воспользоваться. Так что больше их нет 🤷♂️. Эти деньги выполнили свою роль, и здорово меня выручили.

Ещё, уже на ИИС, я избавился от зПИФ ФПР и перевложился в падающий китайский рынок через FXCN. Это позволило мне поддержать желаемый баланс в распределении активов между растущими российскими, и падающими китайскими акциями. Так что сейчас на ИИС у меня осталось только два фонда: VTBX и FXCN.

Мне показалось, что сейчас удачный момент для входя в китайский рынок, после того, как он потерял треть своей стоимости от февральского пика. Да и зПИФ ФПР никогда не был для меня долгосрочной инвестицией. За 9 месяцев владения доходность составила более 35%, что конечно оказалось большой удачей.

🔻 Недвижимость: $72 405 (-$1 266)

🔻 Авто: $7 782 (-$1 279)

Обесценивание рубля в июле и небольшое ДТП, в которое я попал – немного обесценили стоимость моего имущества. Еще я решил более скептически оценивать стоимость моего авто (особенно с учетом всего того, что с ним случилось за последние четыре года 😁)

✅ Обязательства: -$6 247 (+$8 345)

Главное достижение месяца – я сократил свои обязательства на $8k до гораздо более комфортных $6k. Теперь моя цель в том, чтобы восстановить “раздербанненую” подушку, сократить обязательства до комфортных мне $1-2k и вернуться к инвестированию.

***

Я публикую отчет о собственном капитале каждый месяц, чтобы на личном примере продемонстрировать вам как создается благосостояние.

Обычно, в реальном мире мы этого не видим, поэтому делаем выводы о состоянии других людей по внешним атрибутам успеха, которые часто ни имеют ничего общего с реальным финансовым положением.

Надеюсь мой пример вдохновит вас отправиться в это путешествие вместе со мной: начать инвестировать и вести учет собственного капитала, чтобы добиться своих жизненных целей и обрести финансовую свободу.

А как прошел ваш июнь? Хотите посчитать свой собственный капитал? Вы можете забрать таблицу для его расчета перейдя по ссылке в профиле в мой ТГ-канал 😉